Les dépenses déductibles en télétravail

Me Marie-France Dompierre Et Me Etienne C. Laplante

2021-01-08 11:15:00

Télétravail : quelles sont les dépenses permises pour les employés et les impacts fiscaux pour les employeurs? Une associée et un avocat de Lavery expliquent...

Dans ce contexte, l’Agence du Revenu du Canada (l’« ARC ») et l’Agence du Revenu du Québec (l’ « ARQ ») ont publié des positions administratives quant aux dépenses déductibles par les employés visés par cette situation ainsi que pour leurs employeurs.

Dépenses admissibles pour un employé

La première condition pour avoir le droit à une dépense d’emploi en lien avec le télétravail est liée à l’obligation de travailler de la maison. À ce sens, l’ARC a annoncé un assouplissement à l’effet que si un employé n’était pas obligé de travailler de la maison, mais que son employeur lui a donné le choix de le faire en raison de la pandémie, l’ARC considérera que l’employé a travaillé de la maison en raison de la COVID-19.

Méthode à taux fixe temporaire : Déduction fédérale et québécoise de 2 $ par jours sans T2200

Le 15 décembre 2020, le Gouvernement du Canada a annoncé que les employés ayant travaillé de la maison plus de 50 % du temps au cours d’une période d’au moins quatre semaines consécutives en 2020 pourront déduire de leur revenu un montant de 2 $ par jour pour chaque jour durant lequel ils ont travaillé durant ladite période ainsi que pour chaque jour supplémentaire à l’extérieur de cette période, jusqu’à un montant maximum de 400 $.

La méthode à taux fixe temporaire ne s'applique qu'à l'année d'imposition de 2020.

Pour être admissible, l’employé doit seulement déduire les frais de bureau à domicile et aucune autre dépense d'emploi.

Aucun détail quant aux dépenses engagées en lien avec le télétravail ni formulaire T2200 ne seront nécessaires pour bénéficier de cette déduction.

Le Gouvernement du Québec a emboîté le pas au Gouvernement du Canada en annonçant le 16 décembre 2020 la possibilité pour un contribuable de déduire 2 $ par jour pour chaque jour où il aura travaillé de la maison, jusqu’à un maximum de 400 $, sans pièces justificatives ni formulaire TP-64.3.

Méthode détaillée

De façon générale, un employé (locataire ou propriétaire) peut déduire les dépenses raisonnables directement liées à l’utilisation de l’espace consacré pour le travail à domicile si et seulement si au moins l’une des deux conditions suivantes est remplie :

- l’espace consacré au travail à domicile est « le lieu où le particulier accomplit principalement (interprété par les tribunaux comme étant à plus de 50 %) les fonctions de la charge ou de l’emploi »; ou

- l’espace consacré au travail à domicile est « utilisé exclusivement […] aux fins de tirer un revenu de la charge ou de l’emploi et est utilisé pour rencontrer des clients ou d’autres personnes de façon régulière et continue ».

- État des dépenses d’emploi (T777);

- Dépenses d’emploi pour un employé salarié (TP-59);

- Demande de remboursement de la TPS/TVH (GST370); et

- Remboursement de la TVQ pour un salarié (VD-358).

- formulaire T2200 – Déclaration des conditions de travail (« T2200 »); et

- formulaire TP-64.3 Conditions générales d'emploi (« TP-64.3 ») (employé québécois seulement).

- si l’employé a travaillé à domicile en raison de la COVID-19;

- si l’employeur a remboursé ou rembourse cet employé pour certaines de ses dépenses liées à son travail à domicile; et

- si le montant a été inclus sur le feuillet T4 de cet employé.

La période afin d’évaluer ses critères d’admissibilités pour l’année 2020 devra être pour une période d'au moins quatre semaines consécutives. Cette période peut durer plus d'un mois.

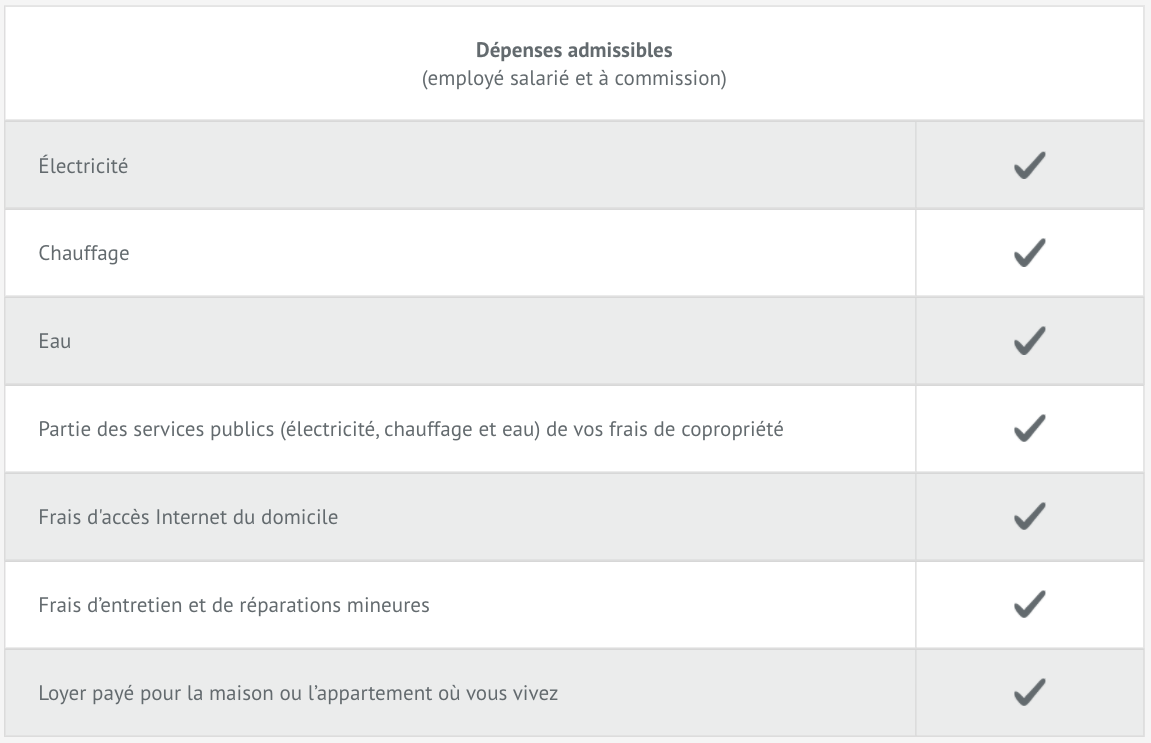

Si l’espace consacré pour le travail à domicile fait partie d’un domicile loué par le particulier, une partie raisonnable du loyer pourrait être déductible.

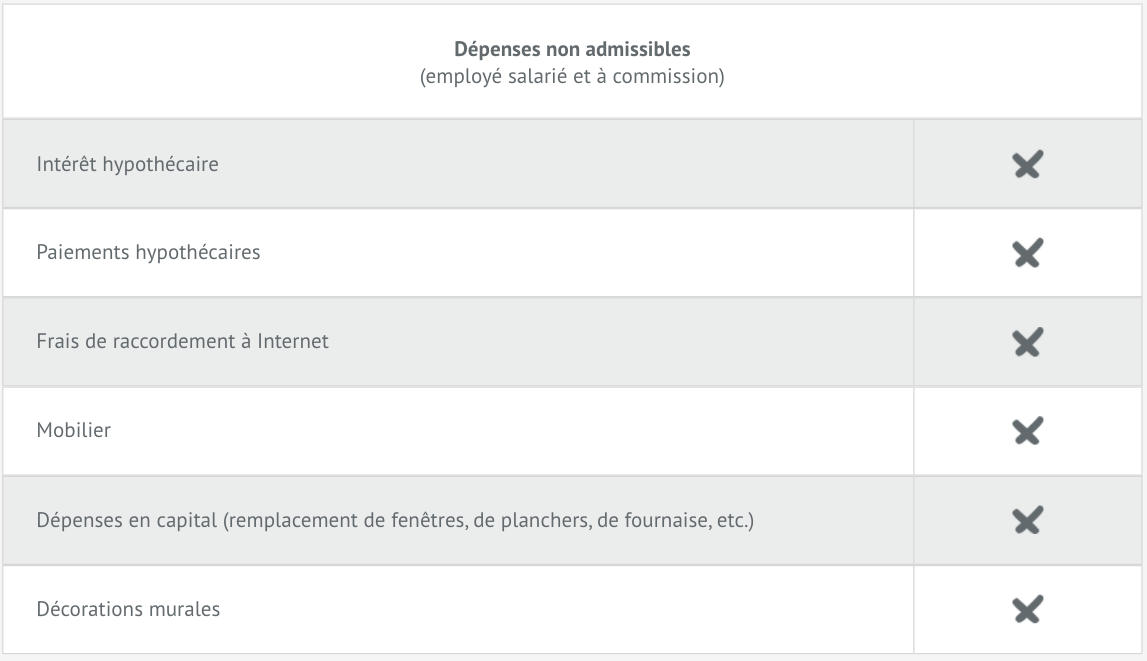

Toutefois, un particulier ne peut réclamer aucune déduction pour la valeur locative de la superficie de l’espace consacré au travail dans un domicile dont il est le propriétaire ni pour les dépenses à titre de déduction pour amortissement, de taxes, d’assurances ou d’intérêts hypothécaires à l’égard de ce domicile.

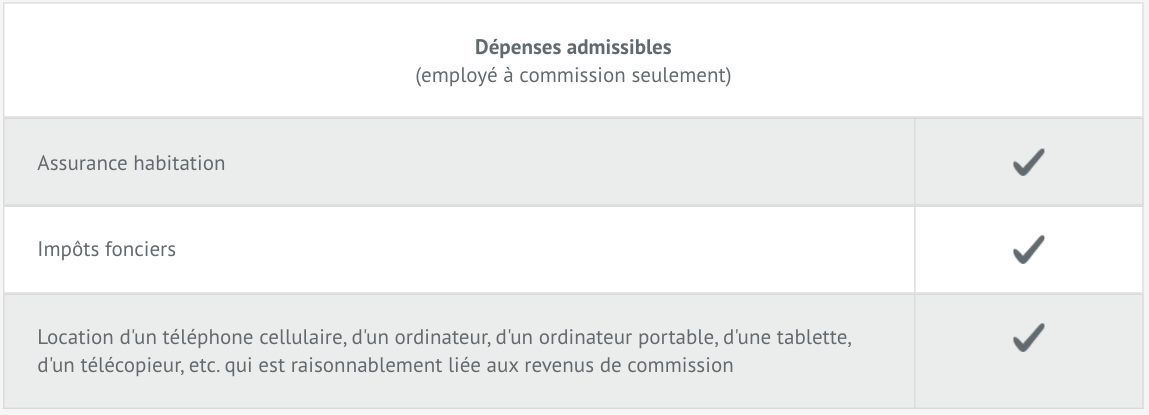

Malgré les restrictions susmentionnées, la Loi de l’impôt sur le revenu prévoit que les employés à commission peuvent déduire une partie raisonnable des taxes et des assurances payées pour le domicile qu’ils possèdent, si l’un des critères exposés plus haut est rempli.

Il importe de noter que ces dépenses ne sont admissibles que dans la mesure où elles ne sont pas autrement remboursées par l’employeur.

Afin de déterminer le montant pouvant être ainsi déduit, il est important d’utiliser une base de calcul raisonnable. À titre indicatif, le calcul peut se fonder sur la superficie que représente l'espace de bureau par rapport à la superficie totale du domicile. Les autres utilisations possibles de l’espace doivent également être prises en considération.

L’utilisation d’un espace à 100 % par rapport à 75 % par un employé est un élément important dans la base de calcul. Par exemple, si une table de cuisine est utilisée comme espace de bureau par un employé, elle fait l’objet d’une utilisation mixte, ce qui aura un impact direct sur le montant de dépense déductible.

Par ailleurs, si un employé peut déduire une dépense dans le calcul de son revenu imposable aux fins de l’impôt, il pourrait également être admissible à un remboursement de la taxe sur les produits et services / taxe de vente du Québec (« TPS/TVQ ») qu’il a payée. Les remboursements de la TPS et de la TVQ sont imposables dans l’année suivante dans la déclaration de revenus de l’employé.

Il est également important pour l’employé de conserver ses pièces justificatives.

L’ARC a récemment déployé un calculateur afin de simplifier le calcul des dépenses admissibles.

Un employé devra remplir les formulaires suivants pour déduire ses dépenses et obtenir un remboursement de la TPS et la TVQ :

Afin de déduire de son revenu des dépenses d’emploi, dont notamment certaines dépenses concernant l’espace consacré au travail à domicile, l’employé doit avoir reçu de l’employeur deux formulaires :

Considérations pour l’employeur

Le 15 décembre 2020, l’ARC a annoncé le lancement d’un processus simplifié pour la réclamation des dépenses liées au télétravail pour l’année d’imposition 2020. À cet effet, une version simplifiée du formulaire T2200 a été révélée sous l’appellation T2200S. Vous pouvez consulter ce formulaire ici.

Ainsi, afin de permettre à un employé de déduire les dépenses décrites ci-dessus, le T2200S doit indiquer :

Finalement, l’employeur devra attester que « l’employé a travaillé à domicile en 2020 en raison de la COVID-19, et qu'il était tenu de payer une partie ou la totalité des dépenses liées au travail à domicile engagées directement dans le cadre de son travail pour exercer ses fonctions pendant cette période. »

Il est attendu qu’un grand nombre d’employés rempliront les critères de cette déduction, du moins tant que les restrictions d’accès aux lieux de travail en lien avec la COVID-19 demeureront en place.

L’ARQ a, quant à elle, annoncé que de façon exceptionnelle, une signature électronique de l’employeur du formulaire TP-64.3 serait permise.

De plus, le 16 décembre 2020, le Gouvernement du Québec a annoncé le lancement, prévu au début de l’année 2021, d’un service en ligne dédié à la production en grand nombre de formulaires TP-64.3 devant être transmis aux télétravailleurs. Ce service vise à réduire le fardeau administratif des moyennes et grandes entreprises. Plus de détails sur cette plateforme en ligne sont attendus en 2021.

Autres dépenses admissibles pour un employé

Un employé pourra également déduire certaines dépenses relativement à des fournitures consommées directement dans l'exercice de ses fonctions, dans la mesure où celles-ci ne sont pas remboursées par leur employeur, par exemple :

a)le papier, les crayons ainsi que les cartouches d'encre;

b)les frais d'utilisation du réseau Internet s'ils sont facturés en fonction de l’utilisation. À cet effet, l’ARC a annoncé que pour l’année d’imposition 2020 elle accepterait, exceptionnellement, les frais d'accès Internet résidentiel mensuels (le coût du forfait doit être raisonnable).

Dépenses remboursées par un employeur

Normalement une somme reçue d’un employeur pour rembourser une dépense est considérée comme un avantage à l’employé et doit être ajoutée au revenu d’emploi de ce dernier sauf si les dépenses sont nécessaires dans le cadre de l’accomplissement des fonctions de l’employé.

Les dépenses remboursées ne peuvent pas être déduites par l’employé.

De plus, dans le contexte actuel, l’ARC et l’ARQ ont annoncé que le remboursement d’une somme de 500 $ par un employeur à son employé visant à compenser le coût d'acquisition de l'équipement informatique personnel ou de l'équipement de bureau nécessaire au télétravail ne constitue pas un avantage imposable pour l'employé. Par exemple, si l’achat est un bureau à 1000 $, l’avantage imposable inclus dans le revenu de l’employé sera de 500 $.

L’ARC a récemment annoncé que ce montant ne sera pas augmenté.

Allocation versée par un employeur

Certains employeurs préfèreront verser une allocation directement à leurs employés en télétravail afin de couvrir les coûts additionnels engagés par ceux-ci. Dans ce contexte, l’employeur pourra déduire cette allocation dans le calcul de son revenu imposable à la condition que celle-ci soit raisonnable.

Normalement, le montant de cette allocation sera considéré comme un avantage imposable pour l’employé et devra être ajouté à son revenu d’emploi pour l’année d’imposition dans laquelle elle est reçue par l’employé, à l’exception de la situation visée par l’exception mentionnée ci-dessus.

Autre considération pour l’employeur

Il est également important pour l’employeur de considérer les impacts fiscaux, notamment en matière de retenues à la source, du lieu où l’employé travaille principalement pendant la pandémie lorsque ce lieu diffère de celui de l’établissement de l’employeur auquel il est normalement tenu de se présenter.

L’ARC et l’ARQ ont annoncé un allègement à ce niveau pour l’année d’imposition 2020. Ainsi, la province de travail ne changera pas pour les employés en situation de télétravail en raison de la pandémie de la COVID-19.

La province aux fins du calcul des retenues à la source continuera d’être celle du lieu de travail habituel. Cependant, si l’employé exerce son travail dans un pays étranger, certains impacts fiscaux, autant pour l’employé et pour l’employeur, devraient être considérés.

À propos des auteurs

Me Marie-France Dompierre est associée chez Lavery au sein du groupe de Droit des Affaires et exerce plus particulièrement en litige fiscal. Me Etienne C. Laplante est avocat au sein de l’équipe de droit fiscal.

Me Marie-France Dompierre est associée chez Lavery au sein du groupe de Droit des Affaires et exerce plus particulièrement en litige fiscal. Me Etienne C. Laplante est avocat au sein de l’équipe de droit fiscal.

Partager cet article:

Gmail

Gmail

Outlook

Outlook