Quels cabinets dominent les F&A ?

Emeline Magnier

2015-04-08 15:00:00

Le temps passe vite et le premier trimestre 2015 est dernière nous. Quels cabinets se classent dans les top mondial et national des firmes qui dominent le secteur des fusions et acquisitions?

Le nombre de transactions accuse pour sa part une légère baisse : 9200 opérations ont été annoncées pour les trois premiers mois de 2015, soit 3% de moins qu'en 2014, rapporte Thomson Reuters dans la Global Mergers & Acquisitions Legal Advisory Review.

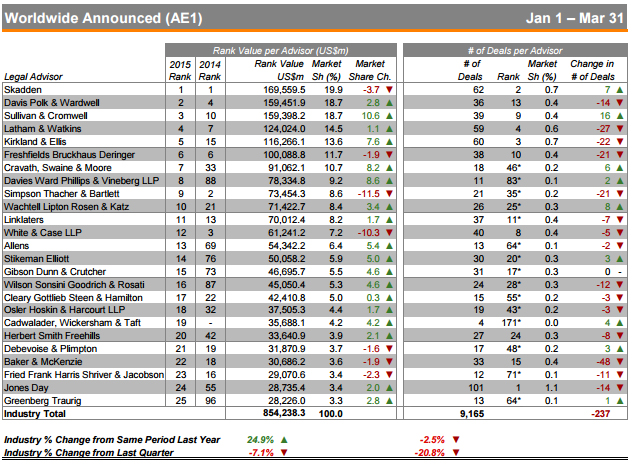

Trois cabinets canadiens figurent dans le classement mondial des 25 firmes dominant le secteur des fusions et acquisitions en termes de valeur pour le premier trimestre 2015. Davies Ward Phillips & Vineberg (Davies) occupe le 8ème rang avec des transactions totalisant 78,3 milliards de dollars, Stikeman Elliott (Stikeman) est 14ème (50,1 milliards) et Osler Hoskin & Harcourt (Osler) se classe au 18ème rang (37,5 milliards).

Les trois firmes ont toutes effectué une remontée notable en ce début d'année puisque l'an passé, Davies était à la 88ème place, Sitkeman à la 76ème et Osler à la 32ème.

Le cabinet Blake Cassels & Graydon (Blakes), qui était le seul cabinet canadien figurant dans le top 25 pour l'ensemble de l'année 2014, est absent du classement du premier trimestre 2015.

Skadden demeure sur la première marche du podium (169,6 milliards), suivi par Davis Polk & Wardwell (159,5 milliards) et Sullivan & Cromwell (159,4 milliards).

Dans le classement mondial effectué par nombre de transactions, se situent Stikeman à la 20ème place (30 transactions) et Norton Rose Fulbright (Norton Rose) à la 25ème (26 transactions).

Et dans le classement national ?

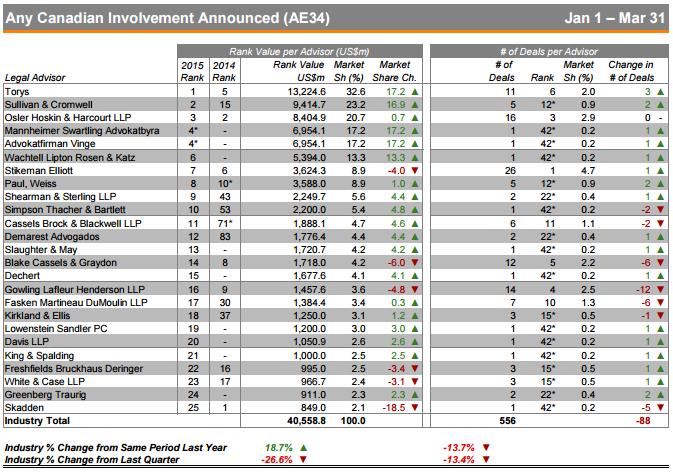

Stikeman occupe la 7ème place (3,6 milliards), Blakes la 14ème (1,7 milliards), Gowling Lafleur Henderson (Gowlings) la 16ème place (1,5 milliards), et Fasken Martineau (Fasken) la 17ème (1,4 milliards).

Skadden, qui trônait au premier rang pour la même période en 2014, est relégué au 25ème rang et ferme la marche.

Notons également que deux canadiens figurent dans le classement des 25 cabinets qui dominent le marché américain des fusions acquisitions : Davies est 7ème (78,3 milliards) et Olser est 13ème (36,4 milliards).

Régions et secteurs d’activités

La vigueur de l'activité dans le domaine des fusions et acquisitions se reflète notamment sur le marché américain : le montant total des transactions s'élève à 415,9 milliards de dollars, caractérisant le meilleur premier trimestre depuis 2000 et une augmentation de 33% par rapport à la même période en 2014. La région Asie Pacifique affiche également le meilleur premier trimestre depuis le début des classements en 1980 (229,6 milliards).

Dynamisé par l'industrie pharmaceutique, le secteur de la santé représente 110,2 milliards de dollars, soit 13% de l'activité mondiale et plus du double du résultat de l'an dernier. Les secteurs de l'immobilier et des télécommunications représentent chacun 11%, soit une augmentation respective de 17 % et 98 % par rapport à 2014.

Les transactions transfrontalières se chiffrent à 267 milliards de dollars, soit 31% du volume total des fusions et acquisitions.

Pour lire le document complet, cliquez ici.

Partager cet article:

Gmail

Gmail

Outlook

Outlook